Seiring dengan perkembangan teknologi, mencairkan saldo BPJS Ketenagakerjaan sekarang sangatlah mudah.

Ketahui cara e-klaim BPJS Ketenagakerjaan yuk!

Siapkan laptop atau komputer yang sudah terkoneksi dengan internet, dan simak pembahasannya dalam artikel berikut ini!

Program BPJS Ketenagakerjaan

Badan Penyelenggara Jaminan Sosial (BPJS) Ketenagakerjaan atau yang dulu dikenal sebagai Jamsostek merupakan program perlindungan sosial ekonomi bagi tenaga kerja dari negara.

Setiap perusahaan wajib untuk mengikutsertakan tenaga kerjanya dalam program ini.

Regulasi tersebut tertuang dalam Undang-undang No. 3 Tahun 1992 tentang Jaminan Sosial Tenaga Kerja, yang kemudian diperbaharui pada 1 Januari 2014.

BPJS Ketenagakerjaan ini terbagi ke dalam empat program utama, yaitu Jaminan Hari Tua (JHT), Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), dan Jaminan Pensiun (JP).

Di antara keempat program, program JHT paling banyak mendapat perhatian para peserta BPJS karena berfungsi sebagai tabungan dana pensiun bagi pesertanya.

Saat BPJS Ketenagakerjaan masih diselenggarakan oleh BUMN dengan nama Jamsostek, syarat pencairan JHT cukup banyak, di antaranya hanya bisa dicairkan saat peserta sudah berusia 56 tahun dan hendak menginjak masa pensiun, pindah ke luar negeri, terkena Pemutusan Hubungan Kerja (PHK), atau karena cacat akibat aktivitas kerja.

Namun, berdasarkan Peraturan Pemerintah (PP) No 60 tahun 2015 yang mulai berlaku sejak 1 September 2015, saldo JHT bisa diambil sebagian ataupun seluruhnya tanpa harus menunggu syarat usia kepesertaan 10 tahun atau usia minimal 56 tahun seperti yang tertera di peraturan sebelumnya (Peraturan Pemerintah (PP) No 46 tahun 2015).

Untuk klaim dana JHT sebagian, ada 2 kategori, yakni 10% dan 30%. Klaim 10% ini dikhususkan untuk persiapan usia pensiun. Karyawan pun harus masih aktif bekerja di perusahaan yang membayarkan BPJS-nya.

Sementara, untuk klaim 30% dikhususkan sebagai bagian dari biaya membeli rumah, di mana pembelian rumah dilakukan dengan memanfaatkan fasilitas KPR.

Sedangkan untuk klaim dana JHT 100% dikhususkan bagi karyawan yang sudah berhenti bekerja, di-PHK, atau memasuki masa pensiun.

Cara E-Klaim BPJS Ketenagakerjaan

Ada dua cara yang bisa Anda tempuh bila Anda berencana untuk mengklaim BPJS Ketenagakerjaan.

Pertama, datang langsung ke kantor BPJS Ketenagakerjaan. Kedua, melakukan proses klaim elektronik melalui situs resmi BPJS Ketenagakerjaan alias e-Klaim.

Proses e-Klaim ini merupakan pelayanan berbasis teknologi yang disediakan untuk memudahkan para peserta BPJS Ketenagakerjaan.

Tentunya, dengan melakukan e-Klaim, Anda bisa menghemat waktu dan energi ketimbang harus datang dan mengantre di kantor BPJS.

Perlu Anda ketahui bahwa saat Anda ingin mengklaim dengan sistem manual, Anda akan diberi formulir isian yang sudah dilegalisasi pihak BPJS. Kemudian Anda akan diminta datang kembali setelah mendapatkan SMS dari pihak BPJS.

[

Terkadang ada batas kuota formulir perhari mengingat panjangnya antrean. Jika melebihi kuota, Anda terpaksa harus datang lagi di hari berikutnya

Maka dari itu, Anda perlu mengetahui mekanisme, syarat, dan ketentuan e-Klaim BPJS Ketenagakerjaan agar memudahkan Anda untuk mencairkan dana JHT.

Lalu, bagaimana mekanisme, syarat, dan ketentuan yang harus diketahui bila ingin menggunakan fasilitas e-Klaim? Mari simak penjelasannya berikut ini:

#1 Buat Akun Melalui Situs BPJS Ketenagakerjaan

Pertama, Anda harus membuat akun di situs resmi BPJS Ketenagakerjaan melalui link berikutsso.bpjsketenagakerjaan.go.id/registrasi.bpjs.

Setelah itu, lengkapi isian data sebagai berikut:

Nomor KPJ Aktif: isi dengan nomor KPJ Anda, jumlahnya 11 digitNama: isi dengan nama lengkap sesuai dengan e-KTP AndaTanggal Lahir: isi dengan tanggal lahir, formatnya DDMMYYNomor e-KTP: isi nomor identitas sesuai e-KTP Anda, jumlahnya ada 16 digitNama Ibu Kandung: isi dengan nama ibu kandung sesuai e-KTP/KKNomor Handphone: isi dengan nomor ponsel yang masih aktif. Lewat nomor ini, Anda akan mendapatan kode verifikasi atau PINEmail: isi dengan alamat emailyang masih aktif dan Anda pakai. Lewat email ini, Anda akan mendapatkan kode verifikasi atau PIN

Tampilan laman registrasi di situs BPJS Ketenagakerjaan

#2 Tunggu Email Berisi Kode Aktivasi

Selanjutnya, Anda akan mendapatemail berisi kode aktivasi. Masukkan kode aktivasi tersebut pada kolom yang tersedia, lalu klik tombol Submit.

#3 Pilih Menu e-Klaim JHT

Selanjutnya, Anda akan diarahkan ke laman BPJS Ketenagakerjaan Personal Service.

Kemudian, Anda perlu memilih menu e-Klaim JHT.

Laman ini hanya bisa diakses oleh pengguna yang akunnya telah terverifikasi. Untuk itu, pastikan dua langkah sebelumnya telah selesai dengan benar.

#4 Lengkapi Data pada Laman Pengajuan Klaim Elektronik

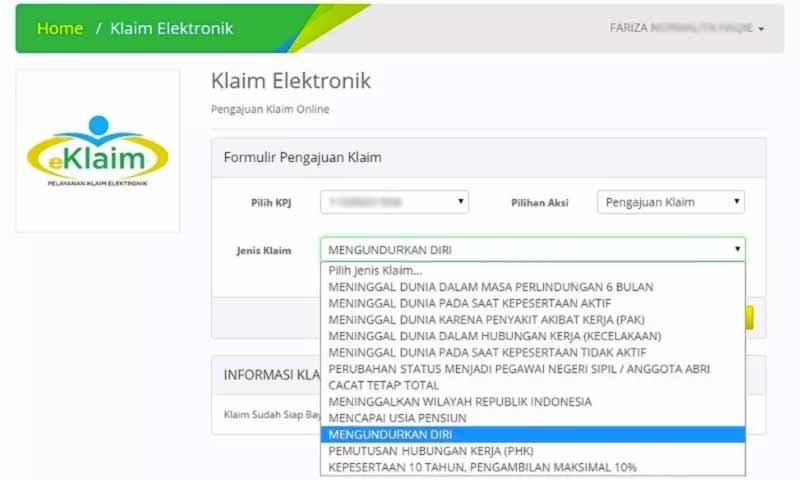

Tahap selanjutnya setelah Anda memilih menu e-Klaim JHT, akan ditampilkan form Pengajuan Klaim Elektronik.

Tampilan laman Pengajuan Klaim Elektronik di situs resmi BPJS Ketenagakerjaan

Lengkapi data sesuai yang dibutuhkan:

Pilihan Kartu Peserta BPJS (Pilih “KPJ”)Pilihan Aksi (Pilih “Pengajuan Klaim”)Jenis Klaim (Pilih sesuai kondisi, contohnya “mengundurkan diri”).

Kemudian, lanjutkan dengan klik tombol Submit Form, perhatikan bagian “Informasi Transaksi”, lalu klik Lanjutkan.

#5 Menyiapkan Dokumen untuk e-Klaim

Apabila semua data di atas terisi dengan lengkap, Anda akan menerima SMS atau email pemberitahuan nomor PIN.

Anda hanya perlu mengisi lengkap formulir yang muncul setelah laman “Pengajuan Klaim Elektronik”.

Isilah selengkap-lengkapnya dan sebenar-benarnya sesuai data asli.

Perlu Anda ingat, tahap ini ada pengisian data yang bersifat rahasia dan pribadi seperti nomor rekening dan nama bank yang akan menjadi alamat pengiriam transfer dana.

Kemudian, Anda akan diminta untuk mengunggah dokumen-dokumen pribadi.

Sama seperti sistem klaim manual, di mana Anda akan diharuskan untuk menyerahkan copy dokumen pribadi.

Tapi, pada proses e-klaim, Anda bisa men-scan dokumen tersebut dan melampirkannya dalam formulir yang harus Anda lengkapi.

Dokumen-dokumen yang dibutuhkan adalah sebagai berikut:

KTPKartu peserta BPJS Ketenagakerjaan/JAMSOSTEKKartu Keluarga (KK)Paklaring (surat keterangan berhenti bekerja yang dibuat dan diberikan oleh kantor perusahaan tempat Anda bekerja sebelumnya)Buku tabungan bank

Setelah mengunggah dokumen tersebut, Anda akan menerima emailberisi data pengajuan pencairan melalui fasilitas e-Klaim serta pemberitahuan cabang kantor BPJS Ketenagakerjaan terdekat untuk validasi data.

#6 Validasi Data

Bila Anda telah melakukan kelima tahap di atas, proses berikutnya adalah menunggu panggilan untuk datang ke kantor cabang BPJS sesuai yang Anda pilih.

Validasi pada umumnya membutuhkan waktu selama satu pekan.

Anda perlu membawa dokumen-dokumen asli yang telah Anda ungguh saat mendaftar e-Klaim BPJS Ketenagakerjaan.

Dengan menggunakan jalur online, antrean Anda tidak akan terlalu lama.

Proses selanjutnya, Anda akan dipanggil untuk mengurus proses transfer saldo BPJS Ketenagakerjaan yang membutuhkan waktu normal 10 hari kerja sampai dana JHT dikirim ke rekening Anda.

Mudahnya Proses e-Klaim BPJS Ketenagakerjaan

Tentunya sistem e-Klaim BPJS Ketenagakerjaan sangat memudahkan Anda untuk mencairkan dana JHT Anda tanpa harus berlama-lama mengantre di kantor BPJS Ketenagakerjaan.

Yang perlu Anda ingat, siapkan seluruh dokumen dengan lengkap dan jangan ada yang tertinggal saat melakukan validasi manual.

Karena, bila terjadi penolakan klaim, salah satu kemungkinannya adalah karena dokumen kurang lengkap.

Anda dapat membagikan setiap artikel dari Finansialku kepada rekan-rekan atau kenalan Anda yang membutuhkan.

Jika Anda memiliki saran, tanggapan atau pertanyaan, Anda dapat menuliskannya pada kolom yang telah tersedia di bawah ini. Terima kasih!

(tolong iklan nya diklik ya)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}